5月30日,成齐宏明电子股份有限公司(以下简称宏明电子)讲述创业板IPO获深交所受理,拟募资19.5亿元用于高储能脉冲电容器产业化等8个样式。然则,这家领有60余年历史的电子元器件企业,在招股阐述书中暴显现功绩三连降、客户集结度较高、历史股权纠纷等问题,激发阛阓对其捏续盈利智商和IPO合规性的担忧。

值得沉静的是,这是2025年以来深交所初次受理创业板IPO样式。

据招股书,宏明电子前身为国营第七一五厂暨成齐宏明电子实业总公司,创建于1958年,主营阻容元器件、精密零组件的研发与坐褥,居品愚弄于航空航天、刀兵装备等防务规模,以及耗尽电子、新动力汽车等民用阛阓。公司推行贬抑东谈主为四川省国资委,四川动力发展集团所属的川投信产捏有公司56.50%的股份,为公司控股推动。

▎功绩讨论两年下滑,论说期内扣非净利降四成

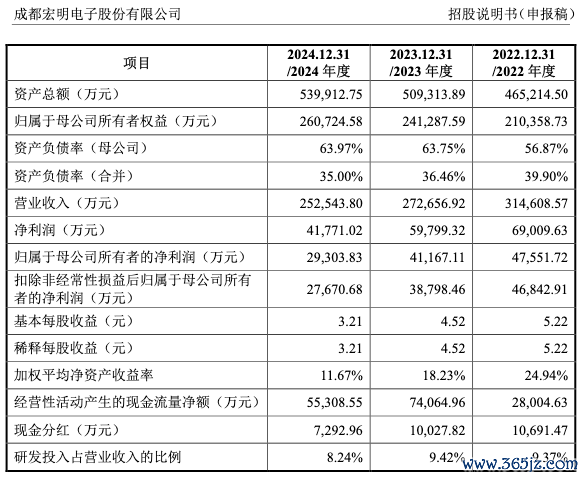

筹画功绩方面,宏明电子连年来营收、归母净利润均呈现讨论下滑趋势。其中,2022年至2024年(以下简称论说期),公司杀青买卖收入差异为31.46亿元、27.27亿元、25.25亿元,归母净利润差异为4.76亿元、4.12亿元、2.93亿元。2023年度,公司营收和归母净利润差异下落13.33%、 13.43%;2024年度,公司营收和归母净利润差异下落 7.38%和 28.82%,功绩下滑趋势昭着。

值得一提的是,论说期,公司扣非净利润更是从4.68亿元下滑至2.77亿元,降幅达40%。

同期,受电子元器件居品销售价钱有所缩小等影响,论说期公司笼统毛利率差异为50.28%、53.49%和 44.27%,有所下滑。

宏明电子证明称, 论说期内受到卑劣防务规模客户装备型号调节、样式延伸及加强本钱管控等身分影响,以及末端耗尽电子阛阓需求相对低迷、精密零组件业务末端客户部分供应链外移影响,公司筹画功绩呈现下落趋势。要是改日公司卑劣阛阓需求捏续削弱,或居品价钱因供求干系捏续下落,公司将靠近筹画功绩进一步下落的风险。

在招股书止境风险辅导中,宏明电子还知道了靠近着应收账款和应收单据较大,以及存货限制较大的风险。

论说期各期末,公司应收账款和应收单据账面价值差异为18.66亿元、18.46亿元和19.15亿元,占流动钞票的比重差异为54.25%、49.60%和50.88%。宏明电子证明称,公司电子元器件居品主要面向航空航天、刀兵装备等防务规模客户,付款经由复杂、付款周期较长,导致公司应收账款和应收单据账面价值较高。

此外,公司存货限制也较大。论说期,公司存货账面价值差异为10.23亿元、10.52亿元和9.58亿元,占流动钞票比重差异为29.75%、28.28%和 25.44%,占相比高。限度2024年12月31日,公司存货跌价准备余额为2.58亿元,计提比例为 21.25%。

招股书还提到公司靠近客户相对集结的风险。论说期内,公司对前五大客户销售收入总数差异为20.09亿元、18.12亿元和15.02亿元,占买卖收入的比重差异为63.84%、66.45%和59.47%,公司客户集结度相对较高。

宏明电子坦言,要是改日公司与卑劣阛阓主要客户配合出现不利变化、新客户拓展缠绵不如预期,或公司主要客户因行业竞争加重、宏不雅经济波动、末端需求变化等原因引起阛阓份额下落,则可能导致主要下搭客户减少对公司居品的采购量,从而给公司筹画带来不利影响。

▎募资补流4.5亿元,IPO前“突击分成”2.8亿元被质疑

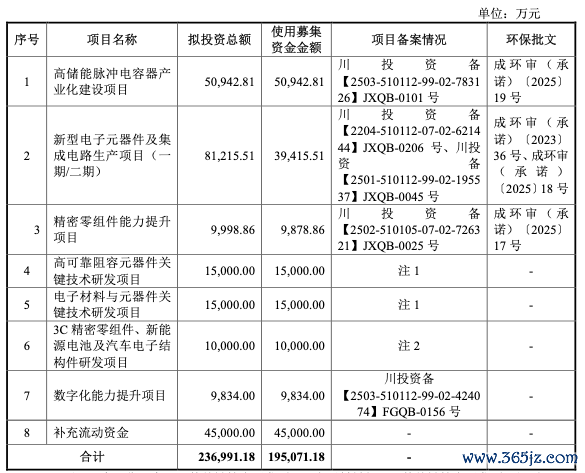

这次IPO,宏明电子拟召募资金19.51亿元,用于高储能脉冲电容器产业化设立样式、新式电子元器件及集成电路坐褥样式等8大样式,其中补充流动资金4.5亿元,占募资总金额约23%。

记者钟情到,宏明电子在IPO前已进行了屡次分成。2022年度至2024年度,差异实行现款分成1.07亿元、1亿元和0.73亿元,累计分成金额达2.8亿元,占同期归母净利润的比例约为24%。

论说期内,宏明电子货币资金逐年增长,限度2024年12月31日,公司货币资金为7.52亿元,交游性金融钞票5000万元。相较于这次募资4.5亿元,当今公司现款流较为充裕。在账面不“差钱”的情况下,仍募资补流,因此IPO前公司实行大额分成,也被外界质疑存在“突击分成”嫌疑。

尽管宏明电子暗示,分成资金起首于筹画性现款流,且控股推动已本旨若上市后出现功绩下滑导致分成无法捏续,将延长股份锁按期以保险投资者权利,但仍可能激发对改日捏续分成的担忧。

此外,宏明电子还在招股书辅导了公司部分房产无法办理产权文凭以及部分筹画性租借房产存在舛错的风险。

宏明电子称,公司及子公司存在部分房产因手续缺失无法办理产权证欧洲杯体育,以及筹画性租借房产未合规登记问题。尽管控股推动川投信产出具兜底本旨,但监管层对钞票齐全性的质疑仍未排斥。